Gartner:2023年全球IaaS公有云服务收入增长16.2%

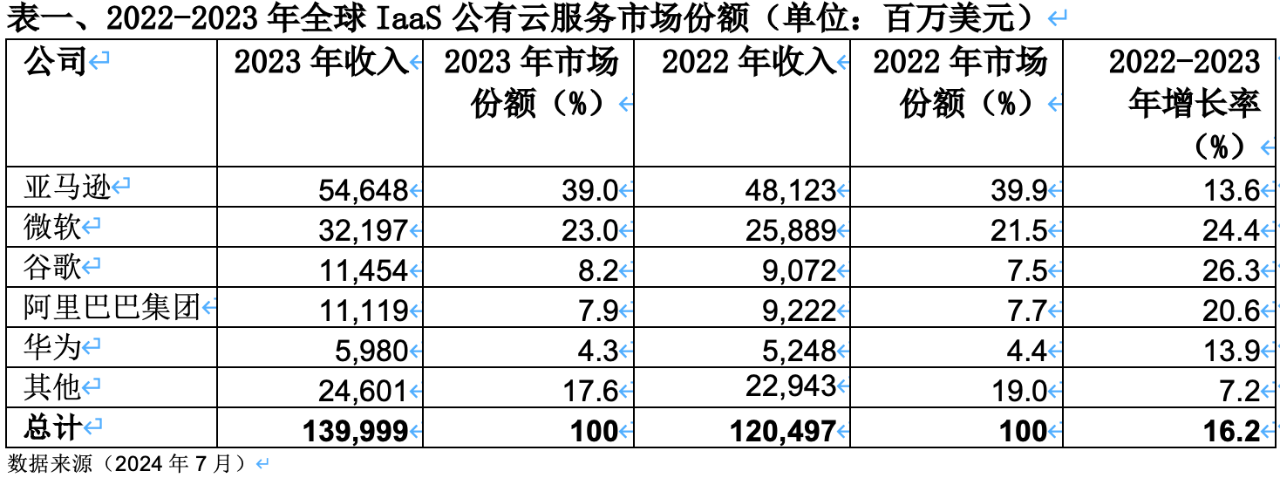

根据Gartner的统计,2023年全球基础设施即服务(IaaS)市场增长至1400亿美元,较2022年的1200亿美元增长了16.2%。亚马逊在2023年继续位居IaaS市场第一,微软、谷歌、阿里巴巴和华为紧随其后。

Gartner研究副总裁Sid Nag表示:“由于超大规模云提供商希望推进主权、道德、隐私和可持续性相关产品的发展等原因,云技术继续成为推动业务变革的主要驱动力。这应该会继续推动该市场在未来成倍增长,并且生成式人工智能(GenAI)投资也会在2024年及以后促进此类产品的发展。”

排名前五的IaaS提供商在2023年占据了82%的市场份额。亚马逊以546亿美元的收入和39%的市场份额继续领跑全球IaaS市场,微软以23%的市场份额紧随其后(见表一)。谷歌在2023年增长了 26.3%,以8.2%的市场份额排在第三位。阿里巴巴以 7.9%的市场份额稳居第四。

表一、2022-2023年全球IaaS公有云服务市场份额(单位:百万美元)

Nag 表示:“由于头部超大规模云提供商在GenAI的趋势下继续发展其IaaS产品,软件即服务(SaaS)、平台即服务(PaaS)等其他领域也应该会有所增长。这些领域都会随着IaaS水涨船高。”

GenAI已开始对云市场的增长产生影响,但2023年人工智能(AI)驱动的增长很小。

Nag表示:“云是实现GenAI必不可少的基础和可扩展基础设施。开始受到GenAI影响的领域包括IaaS(AI模型训练正在消耗IaaS资源)和SaaS(GenAI功能已开始包含在SaaS应用中)等。公有云市场的容量需求已因此而快速增加,并且这一趋势将持续到2028年。短期内,AI驱动的收入增长相对于整个公有云市场的体量来说将会很小。”

好文章,需要你的鼓励

AI时代Chiplet设计中不可或缺的可观测性层

在基于Chiplet的架构中,可观测性正成为系统设计的关键缺失环节。多位半导体行业专家指出,AI可从硅层遥测数据中挖掘价值,但前提是架构须提供一致的检测手段、近传感器数据压缩及可编程采集能力。专家们强调,多供应商Chiplet生态系统需要标准化、安全的遥测模式,以实现跨芯片、封装和互联域的故障定位,同时保护敏感运营数据。目前,AI在遥测分析阶段已展现出显著价值,但可观测性的扩展本质上仍是架构问题。

当望远镜遇上“翻译官“:加州大学河滨分校等机构揭秘AI如何“读懂“星系照片

这项研究系统比较了四种AI图像分词策略在640000张星系图像上的表现,发现重建质量与物理属性预测能力之间存在根本性解耦,为天文基础模型的分词器选择提供了实验依据。

从传统CRM迈向智能化客户互动的转型之路

生命科学企业在全渠道战略和AI平台上投入巨大,但成效往往不尽如人意。问题根源不在于技术本身,而在于组织架构、数据治理和工作方式未能同步演进。许多转型项目止步于试点阶段,原因是各部门数据孤立、职责不清。要实现从传统CRM向智能互动的真正转型,企业需优先建立统一的数据基础和跨团队协作机制,并将AI能力嵌入日常工作流程,而非将其视为独立模块。

阿里Qwen团队教机器人“举一反三“:当AI大模型遇上机械臂,泛化能力的秘密在哪里?

阿里Qwen团队研究如何将大模型的规模化训练思路迁移到机器人操作领域,通过统一多机器人表示与38100小时数据预训练,让机器人在陌生场景和陌生机型上也能完成复杂操作任务。

2024

08/01

11:49

分享

点赞

从传统CRM迈向智能化客户互动的转型之路

Wonder与Zipline合作,无人机送餐服务将于2027年在德克萨斯州上线

无人机卫星通信突破:轻量化终端助力野火响应

Google承认AI发展速度已超过电网脱碳速度

欧盟拟将AWS和Azure列为数字市场"守门人"

隆湫资本完成对「蓝芯算力」Pre-B轮超3亿元独家投资

Visa、Stripe等140余家机构联合推出Open USD稳定币,剑指Tether

Anthropic发布Claude Sonnet 5大语言模型,编程能力与安全性双升级

Wayve以85亿美元估值启动8500万美元员工股权流动计划

遗留系统与数据缺口制约香港企业财资中心发展

美国要求OpenAI限制其最强大AI模型的访问权限

两党州长达成共识:数据中心建设费用不应转嫁给普通用户