Gartner:59%的企业客户将银行作为他们主要的流动性服务商

2021年Gartner金融决策者之声调查显示,银行仍然是企业主要的流动性服务商。

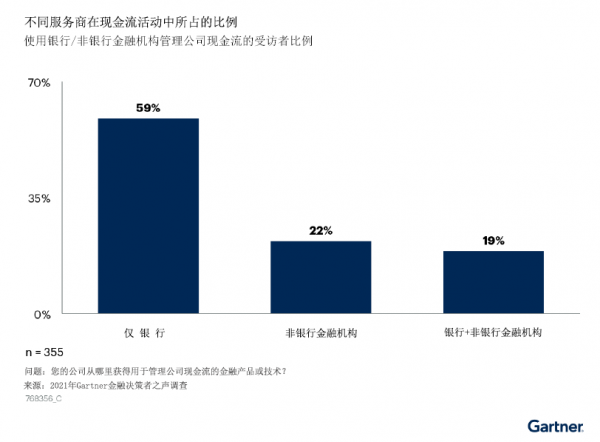

如图一所示,使用银行的受访者比例仍然位居第一。59%的受访者将银行列为他们主要的现金流管理服务商;22%的受访者将非银行金融机构(NBFI)作为他们主要的服务商;其余19%的受访者同时使用至少一家银行和一家非银行金融机构来满足他们的现金流需求。

图一、不同服务商在现金流活动中所占的比例

但非银行金融机构正在推动流动性管理领域的竞争,他们满足了银行迟迟不能满足或无法满足的客户需求。非银行金融机构包括风险投资公司、商业贷款公司、私募股权公司以及持有支付业务许可证的初创或老牌技术公司(PayPal、Venmo、Stripe等)。如图一所示,41%的受访者里面涵盖使用非银行金融机构服务或者同时使用非银行金融机构和银行来管理公司的现金流。

Gartner高级研究总监Mary Yan表示:“Gartner认为出现这种状况是由于流动性管理本质上不是一个孤立的产品或服务,而是一整套系统、专业的服务。此外,更换服务商所需付出的时间和精力也阻碍着现有企业客户离开银行。但客户的需求和来自非银行金融机构的竞争威胁正在迫使传统银行通过改造他们的产品来为客户提供快速、低成本、高频率和更便捷的服务。”

Yan表示:“银行在安全、隐私、客户服务和定价等方面仍具有竞争优势,而非银行金融机构在提供创新技术和数字服务方面处于领先地位。”

尽管银行具有领先的优势,负责金融服务数字业务战略和创新的银行首席信息官也应与业务职能部门合作,将满足客户基本需求的产品和服务放在优先位置,支持企业流动性管理方面的业务和技术创新,并通过扩展API功能来弥补产品的不足,实现与客户后台系统的深度整合。

其次,银行首席信息官应使用系统自动化改进客户服务,通过建立数据平台“管理驾驶舱”保持价格方面的竞争优势,实现高水平的资金成本管理和流动性风险控制。

银行与非银行金融机构还可以探索如何共同开发兼具银行稳定性与非银行金融机构技术敏捷性的混合解决方案,建立由银行监督资金管理和整体业务流程,非银行金融机构提供API集成等创新支持技术的合作项目和合资机构。

Gartner客户可在《银行如何应对非银行金融机构在企业流动性产品和服务方面的挑战》报告全文中获得更详细的分析。

来源:至顶网CIO与CTO频道

好文章,需要你的鼓励

明尼苏达大学最新研究颠覆认知:训练AI大模型,只需动其中一层就够了?

这项来自明尼苏达大学等机构的研究发现,大语言模型在强化学习后训练中,只需训练中间少数几层即可匹配甚至超越全参数训练效果,且这一规律跨模型、跨任务高度稳定,为更高效的AI训练策略提供了新思路。

台湾大学与NVIDIA揭秘:你的声音正在悄悄改变AI对你的判断

本文介绍VIBE框架,一套通过开放式任务评估大型音频语言模型声音诱发偏见的系统,测试12个模型后发现每个模型均存在显著性别或口音偏见。

2022

08/01

15:44

分享

点赞

机器人管家系统上线!傅利叶携多款康养陪伴新品方案亮相WAIC 2026

赛那德“ 自主作业机器人天团” 登陆 WAIC:iLoabot-X+模型双升级,秀出具身场景落地硬实力

西门子Eigen工程智能体中国首发首展,荣获2026 WAIC SAIL之星奖

NVIDIA Cosmos 推动物理 AI 前沿发展

PPIO亮相WAIC 2026:发布智能模型网关,打造面向Agent时代的智能Token工厂

端侧感知、私有闭环、量子协同, NVIDIA全栈异构计算范式“接管”实体产业底座

边缘智算筑基、全栈软硬协同,研华科技将AI带进产业闭环

千问AI眼镜将升级为智能体眼镜:能灵活调用Skill和Agent,能全天候感知

对话Moonix郭于晨:先让用户戴上“眼镜”,再让“AI”记录世界

亮相WAIC 2026,临床实证赋能康养升级 无芯科技定义AI疗愈新范式

生态覆盖持续扩散,一文看懂各行业企业鸿蒙化转型进度

WAIC亮出集群协作真功夫,优艾智合领跑工业具身智能规模化