用友BIP成就企业财会监督的全流程闭环 原创

财会监督是依法依规对国家机关、企事业单位、其他组织和个人的财政、财务、会计活动实施的监督。

2020年1月13日,习近平总书记在十九届中央纪委四次全会上发表重要讲话,明确提出“财会监督”是党和国家监督体系的重要组成部分。这也是首次站在国家治理的高度,将财会监督纳入党和国家监督体系。

今年2月15日,中共中央办公厅、国务院办公厅又印发了《关于进一步加强财会监督工作的意见》,(以下简称《意见》),健全完善财会监督体制机制。

其实企业在经营过程中,已经越来越注重加强对本单位经济业务、财务管理、会计行为的日常监督。而在新时代,企业借助数智化工具则能更好地实现财会监督和风险防范。

用友也在最近发布了用友BIP财会监督解决方案,帮助企业端到端地落实财会监督工作,强化全流程闭环管控,通过智能化技术手段、产品化能力,提高会计监督检查质效。

理解财会监督的内涵

《意见》的提出,可以说是赋予了财会监督新内涵、新定位、新使命和新要求,为新时代财会监督工作指明了方向。北京国家会计学院教授、可持续发展与会计研究中心主任、学术委员会副主任贺颖奇表示,财会监督和其他监督最大的不同是强调监督工作过程并对工作内容进行监督。

北京国家会计学院教授、可持续发展与会计研究中心主任、学术委员会副主任贺颖奇

财会监督从内容上解构,可依据工作领域具体划分为财政监督、财务监督,以及会计监督。

财政监督是财政部门在财政分配过程中,对国家机关、企事业单位、社会团体和其他组织或个人涉及财政收支、财务收支、国有权益以及其他有关财政管理事项进行监督,对其合法性进行监控、检查、稽核、督促和反映。

财务监督是运用单一或系统的财务指标对企事业单位的经营活动或业务活动进行的观察、判断和督促。它是单位财务管理工作的重要组成部分,也是国家财政监督的基础活动,对于规范财务活动,严格财务制度及财经纪律,改善财务管理工作,保证收支预算的实现具有重要意义。

会计监督是以会计信息质量标准为核心,对会计法规、制度规定的各项内容适用于具体的人和事,对单位经济业务事项的会计信息的合法性、真实性和有效性所进行的监察、督促,落实法律规定应依法办理的业务内容。

贺颖奇同样也提出了财会监督的实施难点,像复杂性、边界模糊、内容交叉重复、信息需要互联互通等。

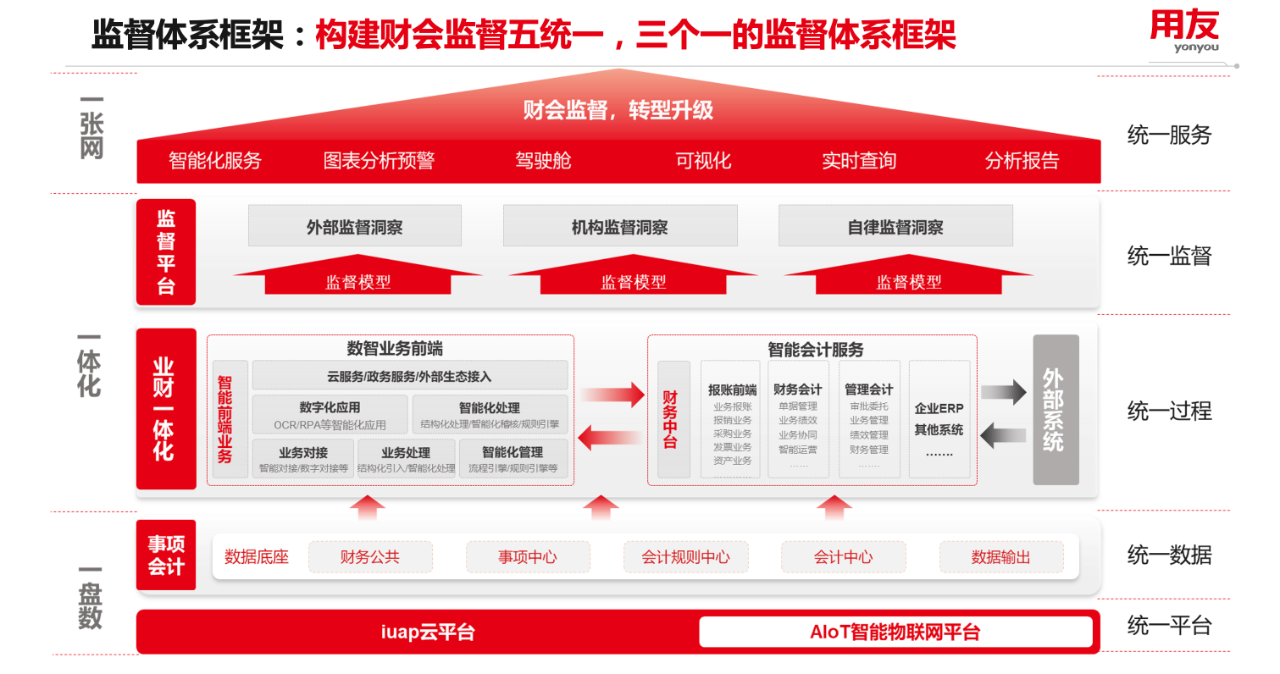

搭建“五统一”、“三个一”的监督体系框架

面对财会监督,企业要从六个方面进行思路的转变,其中每各方面都和数智化息息相关。第一,构建财会监督体系;第二,运用数智化技术进行逐步转变和替换;第三,事后监督管理需要持续有效、良性循环,实现穿透式监管;第四,健全数智化创新体系;第五,建立内修外融机制;第六,优化风险管理体系。

“企业需要建立全面确立政府监督、社会监督、单位内部会计监督的’三位一体’会计监督体系。“用友网络财务数智化专家闫会龙认为,只有实现“三位一体”才能通过政府、社会、内部监督职能划为企业内部提供更大的价值。

用友基于大量的财务数智化实践经验,提出了财会监督“五统一”、“三个一”监督体系框架,“五统一”包括,统一服务、统一监督、统一过程、统一数据、同一平台;“三一个”包括,一盘数、一体化、一张网。

一盘数:实现财会监督的集中统一数据服务

通过打通企业内部的同源系统与外部的异构系统,基于iuap一体化平台,并结合数据导入,在多维数据模型的支撑下,建立一套完善的财会监督数据库,为监督业务提供数据支撑。

一体化:构建基于财会监督的全流程一体化服务

围绕中国会计准则要求进行监督的体系化框架设计,落实财会监督的对外和对内监督工作、并按此进行财会的标准化和规范化制度执行和系统化建设落地,满足财会监督标准化工作部署。

一张网:提供财会监督数据驾驶舱,异常动态预警等服务

从“数据”出发,将企业整体业财数据、账表数据,按照财会监督体系要求融合形成多维数据仓。可以从不同的监督视角对数据进行监督可视化、动态预警异常数据、监督报告等的数据洞察。并根据异常预警和数据监督结果进行纠偏和处理,推进财会合规。

基于用友BIP强大的事项会计中台、模型构建中心、规则引擎中心、智能审核应用,以及财会监督平台,形成了助力企业搭建财会监督体系的一系列应用,实现事前、事中、事后的全流程财会监督闭环。

从需求中来,到场景中去

自从财会监督纳入党和国家监督体系后,企业都在推进财会监督系统建设。某大型金融央企以建设并应用数字化、智能化财会监督平台为目标,建设了规范化、在线化的高效财会监督体系。

经调研获悉,该企业其实一直存在诸如:人工监督、单据繁多、事中监督覆盖有限、数据杂乱难定规则、分支面广缺乏统管等问题。

财会监督平台的建设主要是对全集团各机构发生的费用、资金、资产、其他财务相关经费事项进行监督预警与评价展示。

用友将该项目实施划分为三个阶段,第一阶段搭平台、汇数据,完成数据标准化;第二个阶段数据全连通、分析性监督性功能全完成;第三个阶段持续运维、深化应用、完善数据、拓展应用场景。

2021年9月30日,财会监督平台正式在该企业运行上线,平台对40多家一二级境内分行、1家海外分行,10家海外代表处、4家会议中心共计50多家机构的30类的经费、资产和在建工程进行财会核算隔日监督。从监督范围、手段、内容、质量等各方面都产生巨大效益。

截止到2021年底,企业总体财务业务监督差错率仅为0.005%,财务共享业务工作质量指数达到 99.995%。机构合规质量提升,39 家分行试运行期间质量指数达到100。同时业务流程得到优化,构建了“日监督、月报告”业务运行模式,且区分合规和风险两类权重,针对合规类问题,及时完成整改反馈;针对风险类问题查找原因,规范工作流程。

用友作为企业数智化领航者,始终坚持运用全球领先技术,赋能企业数智化转型。用友BIP,亦将持续以大国重器之姿,护航企业迈向高质量发展,财会监督也定会驶向规范和智能的未来。

来源:至顶网CIO与CTO频道

好文章,需要你的鼓励

Jabra PanaCast 40 VBS:小会议室“全景”协作利器,180°视野+卓越音质“ redefine ”混合办公

Jabra 推出 PanaCast 40 VBS:首款专为小会议室设计的 180° Android 智能音视频一体机

北大与清华联合突破!如何让电脑像人眼一样看懂物体表面的每一个细节

这是一项关于计算机视觉技术突破的研究,由多家知名院校联合完成。研究团队开发了LINO-UniPS系统,能让计算机像人眼一样从不同光照下的照片中准确识别物体真实的表面细节,解决了传统方法只能在特定光照条件下工作的局限性,为虚拟现实、文物保护、工业检测等领域带来重要应用前景。

字节跳动重磅突破!AI视频生成告别“复制粘贴“时代,一张照片秒变千种场景

字节跳动智能创作实验室发布革命性AI视频数据集Phantom-Data,解决视频生成中的"复制粘贴"问题。该数据集包含100万个跨场景身份一致配对,通过三阶段构建流程实现主体检测、多元化检索和身份验证,显著提升文本遵循能力和视频质量。

北京人工智能研究院推出OmniGen2:一个模型搞定所有图像生成任务的全能选手

这篇文章介绍了北京人工智能研究院开发的OmniGen2模型,一个能够同时处理文字转图像、图像编辑和情境生成的全能AI系统。该模型采用双轨制架构,分别处理文本和图像任务,并具备独特的自我反思机制,能够自动检查和改进生成结果。研究团队还开发了专门的数据构建流程和OmniContext评测基准,展现了开源模型的强大潜力。

2023

04/12

17:30

分享

点赞

Jabra PanaCast 40 VBS:小会议室“全景”协作利器,180°视野+卓越音质“ redefine ”混合办公

字节跳动重磅突破!AI视频生成告别"复制粘贴"时代,一张照片秒变千种场景

企业必须重新思考身份管理:AI代理数量将是人类的10倍

AI基础设施新现实:让计算靠近数据而非数据靠近计算

谷歌向Linux基金会捐赠A2A协议,科技巨头联合推进AI标准化

DeepMind推出AlphaGenome预测DNA突变对基因的影响

Cosmoe:用于构建原生Wayland应用的全新C++工具包

OceanBase品牌升级:启用中文名“海扬数据库”

Genspark超级智能体:从代码"摆烂"到工作"摆烂"的企业级AI新范式

AI智能代理将彻底变革医疗保健行业

Meta为WhatsApp引入AI消息摘要功能

Creative Commons推出CC signals框架构建开放AI生态系统