Gartner:中国分析平台市场指南

中国政府和企业对数字化转型的重视,使中国的分析平台市场也开始受到前所未有的关注。到2023年,在数字化转型这一宏观大趋势和自助式分析(以及增强分析和商业智能)解决方案的共同推动下,分析平台的总体采用率将从35%上升至50%。

Gartner将分析平台定义为以下几个类别:企业报表平台、分析和商业智能平台、AI和数据科学平台、分析和商业智能(ABI)自定义应用、位置智能平台。

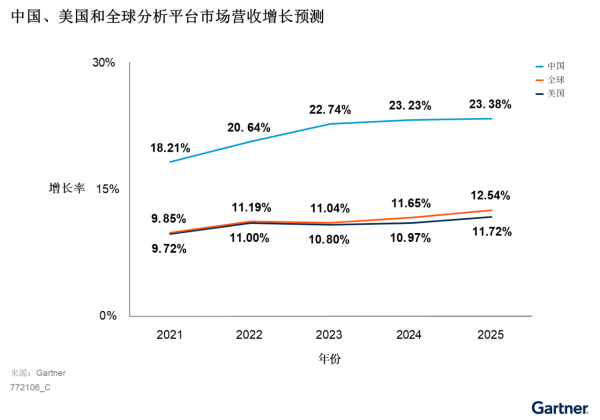

中国分析平台市场的营收将继续增长,预计到2025年将达到16亿美元。Gartner的预测显示,中国分析平台市场到2025年将增长23.38%,几乎是全球市场增长(12.54%)和美国市场增长(11.72%)预期的两倍。除了外部催化剂之外,企业机构日益增加的分析需求,以及数据收集和数据准备解决方案的成熟,使得企业数字化转型的步伐明显加快,亦推动了分析平台市场增长。

图1:中国、美国和全球分析平台市场营收增长预测

中国分析平台市场的发展与数据中台的发展相辅相成

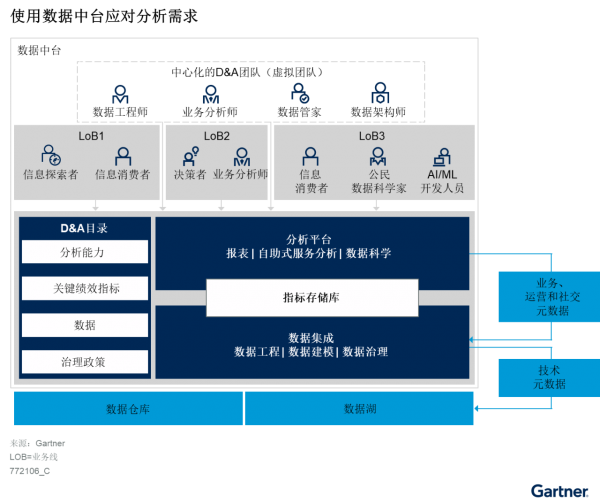

2022年Gartner首席信息官和技术高管调查显示,中国的数据和分析(D&A)领导者将BI和D&A技术作为优先增加投资的领域。数字化业务转型催生了D&A需求,而中国IT基础设施(例如5G和大数据)的发展,则为分析平台的采用提供了充分的数据基础资源。为更好地使用数据并最大化其价值,企业机构正在打造数据中台,用于集成、管理和治理数据,使数据产品化和资产化。通过数据中台,企业机构可应用统一口径的业务衡量指标、识别可复用的数据资产,并将其用于不断增加的分析需求(如图二)。

图2:使用数据中台应对分析需求

随着重心逐渐转移到业务导向型的自助分析,企业报表平台的发展势头放缓

由IT部门部署的企业报表平台在过去20年间不断发展扩张。即使到了现在,市场中的很大一部分企业机构分析类平台支出仍流向了这类平台,但其发展势头已经放缓。

传统的企业报表解决方案通常由IT部门全权规划和实施。传统分析项目的开发流程始于数据打通,之后是原型制作、测试和推广到内部使用。这一流程常因低时效性和缺乏灵活性而饱受批评。随着低代码/无代码技术以及AI/ML能力在分析平台中的普及,越来越多的企业机构开始使用由业务主导的自助式分析,为各业务领域订制情境化的洞察。不具备或缺乏相关技术能力的业务分析师和公民数据科学家可使用这些现代化的分析工具,快速实现数据的业务价值转化。

快速崛起的本土分析平台正在抢占市场

Gartner观察到,在中国分析平台市场中,本土厂商正在迅速抢占外国厂商的市场份额。以增长最快的细分市场“分析和商业智能平台”(之前称为“现代BI平台”)为例:预计到2024年,中国本土厂商的市场份额将达到79%,相当于2200万美元的营收从外国厂商转移到中国厂商。

业务用户影响力快速增长,推动分析平台的价值实现

尽管中国的分析平台市场在过去的20年间不断演进,许多企业机构也在推广分析用例和扩大业务用户群方面进行了大量尝试,但多数分析平台仍然难以维持用户群的活跃度并进一步拓展业务场景。因此,如何提高分析平台在业务侧的价值、改善数据使用方式和提升分析效率,成为推动市场发生转变的关键因素。

Gartner预计,未来将出现更多由数据驱动的不同业务单元和IT部门之间的协作。它们将共同推动实践自助式及情境化的洞察,并普及高级的分析应用和洞察。

好文章,需要你的鼓励

人工智能落地“最后一公里”,戴尔工作站助力AI应用提速

英特尔携手戴尔以及零克云,通过打造“工作站-AI PC-云端”的协同生态,大幅缩短AI部署流程,助力企业快速实现从想法验证到规模化落地。

意大利ISTI研究院推出Patch-ioner:一个神奇的零样本图像描述框架,让电脑像人一样描述任何图像区域

意大利ISTI研究院推出Patch-ioner零样本图像描述框架,突破传统局限实现任意区域精确描述。系统将图像拆分为小块,通过智能组合生成从单块到整图的统一描述,无需区域标注数据。创新引入轨迹描述任务,用户可用鼠标画线获得对应区域描述。在四大评测任务中全面超越现有方法,为人机交互开辟新模式。

阿联酋MBZUAI发布PAN世界模型,AI仿真技术迎来突破

阿联酋阿布扎比人工智能大学发布全新PAN世界模型,超越传统大语言模型局限。该模型具备通用性、交互性和长期一致性,能深度理解几何和物理规律,通过"物理推理"学习真实世界材料行为。PAN采用生成潜在预测架构,可模拟数千个因果一致步骤,支持分支操作模拟多种可能未来。预计12月初公开发布,有望为机器人、自动驾驶等领域提供低成本合成数据生成。

MIT团队重磅发现:不配对的多模态数据也能让AI变得更聪明

MIT研究团队发现,AI系统无需严格配对的多模态数据也能显著提升性能。他们开发的UML框架通过参数共享让AI从图像、文本、音频等不同类型数据中学习,即使这些数据间没有直接对应关系。实验显示这种方法在图像分类、音频识别等任务上都超越了单模态系统,并能自发发展出跨模态理解能力,为未来AI应用开辟了新路径。

2022

06/22

15:27

分享

点赞

人工智能落地“最后一公里”,戴尔工作站助力AI应用提速

《2025 中国企业级 AI 实践调研分析年度报告》:深度剖析与价值洞察

Gartner:在中国构建AI软件工程技能的三大举措

阿联酋MBZUAI发布PAN世界模型,AI仿真技术迎来突破

Nvidia和Google支持的AI代码编辑器Cursor获23亿美元融资

Anthropic披露首例Claude模型参与的AI网络间谍活动

Cadence首款系统芯粒架构成功流片,助力物理AI发展加速

百度发布定制AI加速器响应国产芯片需求

VasEdge试用火热招募,降本增效机遇来袭

Infinidat InfiniBox G4系列升级重塑高端企业存储格局

Avalonia为微软MAUI跨平台应用方案带来Linux和浏览器支持

谷歌DeepMind发布SIMA 2智能体:游戏世界中学习迈向AGI之路

Google 在 Colab Python 平台推出免费的 Gemini 驱动数据科学助手

Gartner:IT预算下降与AI崛起,CIO要成为“数字先锋”

Gartner:中国企业弥合基础设施和运营内部云技能差距的三大举措

Gartner发布2025年及未来中国企业实现AI价值的重要预测

SAP Business Suite 重启计划引发用户关注

Anthropic 经济指数 — 企业领导者必知的 10 大 AI 工作场所趋势

TigerGraph 升级图数据库产品,实现更快部署速度和全新预配置方案

AI 数据公司主导 BestBrokers 最新独角兽企业榜单

Gartner:中国企业优化云原生投资的三大策略

Gartner:使用国产基础设施软件,避免业务中断风险