博睿数据携手新浪财经发布《2021年信用卡行业发展报告》:用户体验成银行数字化转型新目标

2月11日,由新浪财经出品的《2021年信用卡行业发展报告》(以下简称《报告》)正式发布,从信用卡行业发展、信用卡App发展等方面,全面盘点和分析2021年信用卡行业发展情况。博睿数据作为独家战略合作伙伴支持。

《报告》指出,后疫情时代,各大银行抢滩移动端,信用卡逐渐从“卡片”演进到“App”,成为银行数字化转型的一大重要抓手,也从侧面反映了各行信用卡金融科技的真正实力。根据新浪金融评测室的评测研究结果,信用卡App的重要程度、投入力度逐步提升,用户体验、功能服务也日趋完善,但各家发展水平参差不齐。如何与用户需求同向、与科技脉动同频?如何发挥独特优势、抓住未来增长点?这些问题值得深思。

用户体验成为银行数字化转型的新目标

经过 20 多年的发展,移动银行的出现实现了银行发展模式的创新,现阶段其已经是银行产品服务的主要组成部分。后疫情时代,各大银行抢滩线上移动端,银行App已成为“兵家必争之地”。在手机银行App之外,信用卡也逐渐从“卡片”演进到“App”,成为银行数字化转型的一大抓手。

自2020年以来,新浪金融评测室根据信用卡行业发展大势,连续2年推出银行信用卡App评测,获得了业界的广泛认可。博睿数据在2021年作为新浪财经的战略合作伙伴给予了第三方数据数据支持,力求从专业、客观、公正的角度对银行信用卡App进行评测。

《报告》建议,银行业在面对数字化转型中,应将提升“服务可达”和“用户体验”需要成为新目标。

如何助力银行向“用户端视角”转变

具体来说,在应对数字化转型的过程中,银行业必须改变原有的数据中心以应用为中心的传统思维,其中最重要的就是从“O 视角”到“C 视角”的转变:即从以应用为中心,数据中心为基础,应用高可用为指标的“企业端视角”转换为以服务可达为基础,用户体验为指标,用户为第一原则的“用户端视角”。

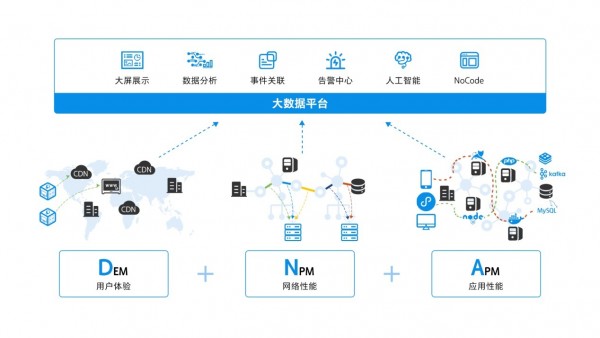

银行业数据链DNA

此外,《报告》认为,在措施上,银行业需要建立一套以用户为中心的,将用户体验数据、网络性能数据、应用性能数据及应用可用性数据等实时流数据的整合的运营数据支撑体系,通过大数据平台打通“云—管—边—端”,并通过机器学习和人工智能实现“信息整合、特征关联、业务洞察”,帮助银行业在数字化大环境下应对“Z 世代”对服务可达及应用体验的高要求,在稳定、可靠和灵捷快速之间取得相对平衡,促进银行业数字化发展。

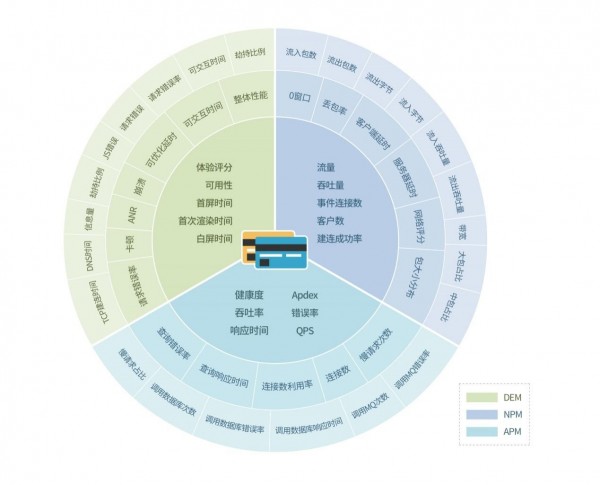

银行行业服务可达数据链DNA指标体系

同时,通过数据链DNA帮助银行业发挥数据要素倍增作用:

1、“信息整合”

将用户体验数据、网络性能数据、应用性能数据、应用可用性数据等信息整合,实现统一收集、统一存储、统一管理。通过API调用的方式实现一次采集,各部门多次订阅消费。

2、“特征关联”

通过大数据分析和用户标识,建立用户访问、网络传输、云服务、API调用等各环节的关联关系,实现全栈溯源,帮助银行业信息化系统在保证稳定可靠的同时,融合现有平台、云原生平台、微服务平台的监控管理手段。

3、“业务洞察”

用财务语言汇报IT信息化建设的投入产出,建立带宽、算力、存储等基础设施投资后,发现具体的用户体验/用户留存率/月活提升、API调用效率提升以及代码运行效率提升之间的相互关联关系,为业务拓展提供直接参考。

报告全文:

http://n3.sinaimg.cn/finance/19585eb9/20220211/XinLangCaiJing2021NianXinYongKaXingYeBaoGao.pdf

来源:至顶网CIO与CTO频道

好文章,需要你的鼓励

英国NHS无人机快递医疗样本服务正式落地伦敦

英国国家医疗服务(NHS)正将无人机纳入常规医疗物流体系。自今年2月起,无人机每天在雷恩斯公园和圣乔治医院之间运送血液等诊断样本,飞行仅需3分钟,比公路运输快约85%,且碳排放减少高达98%。目前已有逾2000名患者受益。NHS计划将该服务扩展至圣赫利尔、克罗伊登等多家医院,最终惠及约180万名患者。该网络由英国医疗初创公司Apian与谷歌旗下Wing合作运营。

Explyt团队打造的代码智能体评测新标准:光靠“通过/失败“根本不够用

AgentLens是Explyt公司联合俄罗斯学术机构开发的AI编程助手评测基准,通过分析完整人机交互轨迹而非仅看最终结果,从五个维度评估代码智能体的真实表现。

Aetina宣布支持英伟达Jetson T3000和T2000 AI模块

边缘AI计算厂商Aetina宣布,将在其DeviceEdge AIE-KT风冷系列和新款AIE-PT无风扇平台上支持英伟达全新Jetson T3000和T2000模块。T3000基于Blackwell GPU,最高提供865 FP4 TFLOPS算力,功耗70W;T2000则提供400 FP4 TFLOPS,面向视觉AI代理和自主移动机器人等场景。两款模块预计2027年第一季度上市,支持Nemotron、Cosmos 3等英伟达AI软件生态。

机器人的“触觉觉醒“:韩国梨花女子大学如何让小型AI模型在不忘记视觉的前提下学会“感受“材质

韩国梨花女子大学提出Splash框架,通过识别AI模型中的"休眠参数"并只在其中训练触觉能力,让小型多模态AI在学会感知材质触感的同时,完整保留原有视觉语言推理能力。

2022

02/16

16:55

分享

点赞

中科中成“铁蜻蜓”验证具身智能公卫场景规模化路径

通宇通讯3亿元参股佳贤通信,基站天线厂补上小基站与美国认证

龙头带动、品牌强农——文安县绘就乡村振兴“丰”景图

全新HUAWEI MateBook Fold非凡大师发布 巨幕书写打造折叠电脑巅峰体验

798g 超轻薄,HUAWEI MateBook Pro S 刷新轻薄极限

OpenClaw爆火7个月,一键搭建OpenClaw本地AI环境已不是难题

混合董事会:AI如何重塑董事角色

电力瓶颈推动数据中心向传统枢纽以外扩张

Klaviyo收购Agency,两位科技创始人再度携手

Lightspeed如何通过Instagram私信找到新成员

家得宝重组技术团队,加速创新布局

当AI不再只是“看起来正确”

Bonree ONE春季正式版发布,更轻更强更智能

博睿数据一体化智能可观测平台构建以用户为中心的新运维体系

All in ONE!博睿数据重磅推出一体化智能可观测平台

三个月免费试用!博睿数据告警平台OneAlert火热大促进行中

博睿数据首批加入云科通明湖生态联盟,赋能信创生态谋未来

博睿数据OneAlert:统一告警带来的智能运营

博睿数据携手新浪财经发布《2021年信用卡行业发展报告》:用户体验成银行数字化转型新目标

博睿数据助力数字化政务 国内首个《政务APP技术指标评价规范》团体标准正式出台

信通院首批AIOps系统和工具评估,博睿数据获评异常检测模块“全面级”

重磅!博睿数据Go语言智能探针技术GoAgent国内首发