专家观点:体验驱动的金融业务场景创新

数字化的时代背景下,通过科技创新、数据智能来重塑传统银行业务与服务流程,将金融服务融入到消费者的生活中去,嵌入到企业经营活动中去,服务实体经济,努力为客户创造新价值,已经成为金融企业数字化转型的重要战略方向。IBM 基于对金融行业发展和实践的观察,在此建议金融机构应该积极的围绕客户旅程和企业生产经营活动中产生的丰富数据,洞察有价值的场景、基于自身业务优势的打造特色生态圈;同时通过广布流量入口,打造产品服务矩阵、设计创新的数字化触点链接和服务方式,开展精细化流量深耕,深度运营客户价值。

银行数字化演变过程

银行业的数字化演变可以分成 4个阶段:从早期以物理网点为基础的 Bank 1.0 业务形态起,一直演进到银行服务随处不在的今天,我们称为银行的 2.0,3.0和 4.0时代。

2007年之前是“传统银行数字化”的阶段,主要是将线下的业务和流程进行线上化和数字化实现。

2007-2017年是进行“数字化转型”的十年,主要是基于高度整合的数字化业务和流程,有效满足客户“移动互联”的金融产品和服务使用需求,实现银行线下业务线上化。

2017年之后我们称之为“数字化重塑”阶段,随着平台经济、生态经济等诸多新经济模式的迅猛崛起,以及“ABCDMIX”(人工智能、区块链、云计算、大数据、移动互联、物联网以及5G、量子计算等)创新型技术手段的进一步发展和普及,要求银行业“回归第一原理”,从根本上重新思考和设计银行与客户以及其他利益相关方的互动方式,将数智化的金融产品和服务融入客户生活的方方面面,努力成为“认知型企业”。

我们认为,银行数字化演进最根本的原因是技术的创新。我们以前从柜台从记账卡片开始,如果没有技术,是很难提升客户感受的。技术的创新重塑了银行客户的旅程,随着数据被记录和保存下来,个人客户的生活体验、企业的运作方式、对效率的期望值等越来越多的信息就会得到关注,从而可以为客户提供更优质、个性化的体验。而随着客户旅程的数字化,业务将变得更加多样化,客户也会产生新的需求,或者需求的升级。

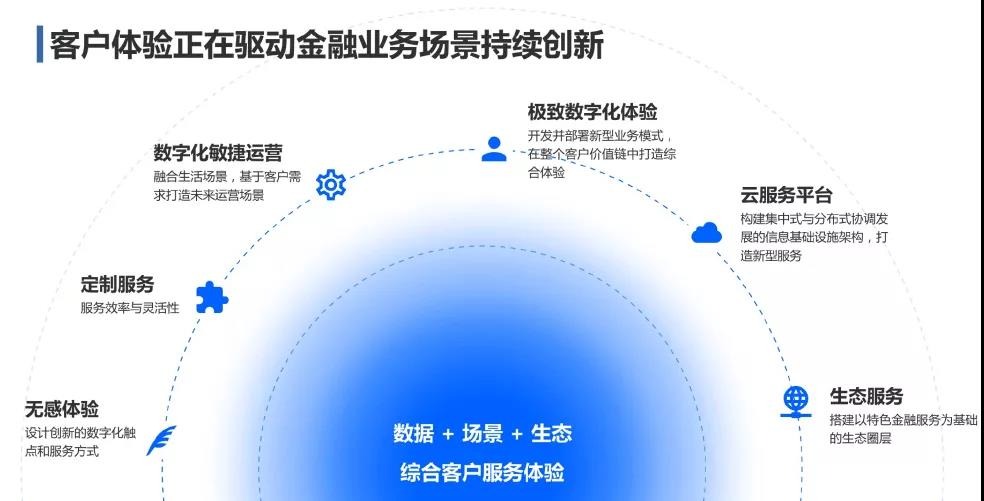

同样随着数据、业务、技术的升级,面对需求,银行也应该有新的方式,在正确的时间、以合适的渠道、由合适的人、以最优的方式向精准的客户提供被需要的产品和服务,这整个交互过程就是贯穿客户旅程的业务场景,其实就构成了客户体验。所以我们说,客户体验源于需求,基于场景。

那么作为金融服务供应商,贯穿客户生命周期旅程,洞察需求,发现、构架、运营好这些业务场景,是数字化创新的重要原动力之一。

构建数据+场景+生态相互融合的客户体验

在数字化时代的背景下,通过科技创新、数据智能重塑传统银行业务的服务流程,将金融服务融入到消费者的生活中、嵌入到企业经营的活动中,服务实体经济,努力为客户创造新的价值,已经是金融企业数字化转型的一个重要战略方向。

其实刚才所讲的核心是构建数据+场景+生态相互融合的客户体验。基于我们对金融行业发展实践的观察,在这个过程中金融机构应该积极围绕客户旅程和企业生产经营活动中所产生的丰富数据,洞察有价值的场景,再基于自身的业务优势来打造特色生态圈。同时通过广步流量入口,打造产品服务矩阵,设计创新的数字化触点连接和服务方式,开展精细化的流量深耕,深度运营客户的价值。

在商业环境里面,客户在新的场景中对银行服务提出了新的挑战和诉求。我们要通过发现客户的需求场景,构建服务场景、运营价值场景,为客户提供更加灵活多样的服务体验。举一个例子,我们曾经帮助一家大型消费品企业构建新的零售平台。原来他们的销售渠道是传统的线下渠道,后来他们开始自建门店,为终端门店提供新的零售平台,但他们面临一个非常大的难点,就是底层的资金结算系统。这个系统会涉及到厂商、经销商、终端门店、团购商、消费者以及这些利益相关者之间复杂的资金清算和结算。那么银行应该通过什么样的方式去对接这个产品呢?其实是要把大企业、中小企业、小微企业、零售企业的这些客户都连接起来,围绕这个场景提供特色客户和服务,而不仅仅限于这个平台刚建的时候所需要的一些支付结算类的服务。

我们也曾经帮助上海一家股份制银行来重塑更好的客户体验。我们邀请了其他行业的咨询专家来这家银行分享实现端到端客户旅程、提升客户体验的做法,以及如何体系化的开展新的业务场景和运营,让这家银行也深受启发。

银行需要形成新的战略重点,培养新的专业知识,并建立从上至下新的工作方式。很多银行已经建立了线上化经营的机制。几乎每家银行都把线上渠道替代率作为一个很重要的指标,并且很多银行都实现了 90%以上的替代率。但是电子渠道替代是否能提供更好的服务给客户,还得看看是否实现了真正的价值替代。我们曾经帮助很多银行做过线上化经营项目,发现仅仅去进行自动化、无人服务的替代方式,其实对客户的体验有非常大的影响。

所以必须要形成银行线上体系,不完全是用机器来为你服务,还应该有相应的线上线下整合,通过人工服务、自动化服务,和人工智能服务的整合,为客户提供更好的体验。所以我们认为,以自上而下的方式,总行牵头指挥、分行配合执行,配合流程管理、数据驱动的方式,以客户价值经营作为核心业务抓手,突出敏捷化、个性化与协同化的核心特点,是银行数字化客户场景驱动的重要方向。

如何更灵活的支持体验生态的构建

当银行有非常敏捷的业务需求时,传统的银行架构包括业务架构、技术架构很难快速满足这种需求,这是一个非常大的挑战。从这个角度来讲,我们认为在实施落地的层面上,应该以企业架构为抓手,设计面向未来的企业级架构,包括从业务架构到中间工艺到中台设计、业务建模以及后续的 IT 实施。不同于传统的企业级架构设计,面向未来的企业级架构设计具有以下五大创新特色:

- 战略规划上要建立商业模式创新以及场景赋能。

- 体验引擎上要以体验为引擎,对业务进行重塑。

- 流程模型和产品模型上要打破数据竖井,全面提升敏捷性,构建像组合积木连接的乐高银行,而不是很多东西卷在一起的意大利面银行。

- 数据模型上要构建随需应变的智慧数据服务。

- 在中台设计上要构建面向用户及生态的服务化架构。

除了企业级架构的构建,IBM 在整体数字化转型体系的构建上也有一套非常成熟、经过数次验证的方法论。数字化重塑体系包括五个方面的内容:

构建全方位体验,打造全新的商业模式。——2019年我们帮助民生银行实施过一个数字化人力资源转型项目,不仅设计了全行统一的人才评测体系,包括 100多项特征统一的人才招聘、培养、配置、选拔指标,以及入职过程里中类似于 AR、VR 形式的指导,还设计了智能HR小助手随时为员工提供新颖有趣的咨询服务。员工所需要的人力资源服务,都可以通过这个系统来满足。这个项目运营的很好,让员工获得了很好的体验。2019年的 7月,这个项目获得了 IDC 中国颁发的中国金融行业“技术应用最佳创新者“奖项。

构建开创性的平台,敏捷加速智慧转型。——结合自身能力和愿景,建立合适的平台战略,并采取敏捷迭代的方式积极应战。创新企业应用能够推动行业创新,实现业务突破,加速认知企业之旅。

构建智能工作流,卓越运营驱动创新。——将智能工作流作为数字化重塑战略最核心的支撑力量,采用最强技术并挖掘数据价值,以智能自动化为起点,升级为随需应变的智能工作流,实现卓越运营,最终驱动业务模式创新。

用新一代架构构建整体数字能力。——新一代架构需要具备极致开放性和灵活性。企业现在就应着手将自身架构向平台化架构演进,并采用开放安全的混合多云基础架构,应对新常态下的敏捷创新。

用运营与管理实现智能永续发展。——形成全新的运营管理能力,包括运营复杂性架构、管理企业级创新、推动数字化变革的能力,以更高效智能的方法管理企业的技术和数据资产,提升认知企业生产力,实现永续发展。

这里我们还想提一下 IBM 的车库方法 (IBM Garage),它将企业设计思维和敏捷结合在一起,帮助员工采用新的工作及思考方式,集初创企业的速度和成熟企业的规模于一身。我们曾经帮助中国银行采用 IBM 车库创新方法在全球范围内建设创新研发基地,充分利用全球资源,建立金融创新的中行模式。新的创新研发基地将成为集“客户中心 + 体验中心 + 创新工厂”三位一体的创新实践空间。现在双方已经在数字化转型、提升客户体验、业务创新、生态建设和 认知技术应用等领域开展了进一步的深度合作。

【以上内容来自于 IBM 合伙人,全球企业咨询服务部大中华区金融核心锐变团队总经理、中国区金融行业总经理范斌于 2021 金融服务创新与客户体验峰会(2021年 3月 25日-26日)上的主题演讲文字整理。】

联系我们:

范斌

IBM 合伙人

全球企业咨询服务部大中华区

金融核心锐变团队总经理

中国区金融行业总经理

fanbin@cn.ibm.com

陈诚

IBM 副合伙人

全球企业咨询服务部大中华区

金融核心锐变团队

体验创新团队负责人

Chengchen@ibm.com

转自微信公众号:IBM企业咨询服务

好文章,需要你的鼓励

Anthropic发布入门级Claude Haiku 4.5混合推理模型

Anthropic发布了面向成本敏感用户的Claude Haiku 4.5大语言模型,定价为每百万输入令牌1美元,输出令牌5美元,比旗舰版Sonnet 4.5便宜三倍。该模型采用混合推理架构,可根据需求调整计算资源,支持多模态输入最多20万令牌。在八项基准测试中,性能仅比Sonnet 4.5低不到10%,但在编程和数学任务上超越了前代Sonnet 4。模型响应速度比Sonnet 4快两倍以上,适用于客服聊天机器人等低延迟应用场景。

上海AI实验室推出科学推理大模型:让AI像科学家一样思考

上海AI实验室联合多家顶尖机构开发出全球首个科学推理大模型SciReasoner,该模型在2060亿科学数据上训练,支持103个科学任务,能够像科学家一样进行逻辑推理并展示思考过程。它实现了化学、生物学、材料科学等多领域知识整合,在分子设计、性质预测、文献分析等方面表现出色,为科学研究提供了强大的AI助手工具。

微软与Nscale签署价值240亿美元数据中心合同

英国初创公司Nscale将为微软建设四个AI数据中心,总计部署约20万个GPU,合同价值高达240亿美元。首个数据中心将于明年在葡萄牙开建,配备1.26万个GPU。德州数据中心规模最大,将部署10.4万个GPU,容量从240兆瓦扩展至1.2吉瓦。所有设施将采用英伟达最新Blackwell Ultra显卡。

南洋理工大学团队突破:让AI学会在复杂光影中完美合成图像,无需额外训练就能处理水面倒影和阴影效果

南洋理工大学研究团队开发出SHINE方法,这是一种无需额外训练就能实现高质量图像合成的新技术。该方法通过巧妙引导现有AI模型的潜能,能够在复杂光影条件下完美合成图像,包括准确的阴影生成和水面倒影效果。研究团队还创建了ComplexCompo基准测试集,验证了SHINE在各种挑战性场景中的卓越性能,为图像编辑技术的发展开辟了新方向。

2021

04/15

17:38

分享

点赞

深度解密Testin云测AI测试“三驾马车”——(AGI+RAG+多模态)技术栈

思科人工智能研究:人工智能就绪型企业在价值竞赛中遥遥领先

从“支撑工具”到“智能中枢”,端点科技的“AI原生ERP”进化

全球计算机系统领域“奥运会”SOSP公布最佳论文 “星绽”OS入选

Anthropic发布入门级Claude Haiku 4.5混合推理模型

微软与Nscale签署价值240亿美元数据中心合同

谷歌将在印度建造150亿美元AI数据中心枢纽

Eightfold联合创始人获3500万美元融资,打造员工数字孪生AI查询平台

新加坡交通部门采用光纤局域网升级关键铁路基础设施

Oracle推动智能体AI在ERP和供应链领域应用

微软英伟达等巨头400亿美元收购数据中心推高AI泡沫

Google Veo 3.1视频生成模型升级,图像转视频能力增强