Gartner:2025年有效细分市场中过半企业的IT支出将转向云

根据Gartner的最新预测,2025年有效细分市场中的企业在公有云计算领域的IT支出将超过传统IT服务支出。

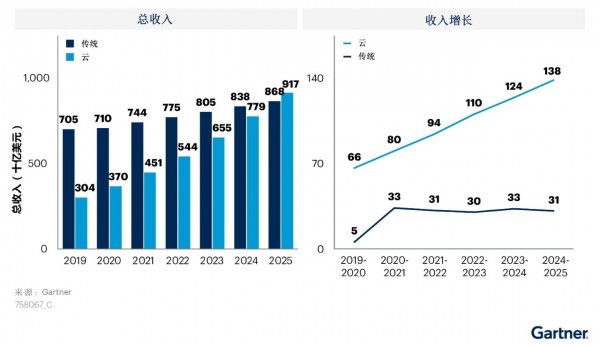

Gartner的“云迁移”研究只包括可以迁移到云的企业IT市场,即应用软件、基础设施软件、业务流程服务和系统基础设施市场。2025年在这四个市场中将有51%的IT支出从传统解决方案转向公有云(2022年为41%);2025年将有近三分之二(65.9%)的应用软件支出转向云技术(2022年为57.7%)。

Gartner研究副总裁Michael Warrilow表示:“由于新冠疫情的爆发,企业机构为了应对新的业务和社会变化才在过去两年开始加快云迁移速度。未能跟上云迁移速度的技术和服务提供商正岌岌可危,他们不是被淘汰,就是沦落到低增长市场。”

虽然2022年传统产品将占到有效收入的58.7%(见图一),但传统市场的增长速度将远低于云。由于许多长期数字化转型和现代化项目被提前到2022年,企业对集成能力、敏捷工作流程和可组合架构的需求将继续加快云迁移速度。技术产品经理应将云迁移作为衡量市场机会的标准。

图一、2019-2025年全球云迁移规模

根据Gartner的预测,2022年企业IT支出将因云迁移而超过1.3万亿美元,2025年将增长至近1.8万亿美元。分布式云等新技术的出现将扩大云在IT市场引发的持续变革。许多新技术将进一步模糊传统产品和云产品之间的界限。

为了将公有云服务带入以非云服务为主导的领域,进而扩大有效市场,采用分布式云的企业可能会进一步加快云迁移速度。由于分布式云能够满足不同地点的特殊要求,如数据主权、低延迟和网络带宽等,因此各家企业机构正在评估这项技术。

为了充分发挥云迁移的作用,Gartner建议技术和服务提供商除了寻求云所带来的新的高增长机会外,还要瞄准迁移速度最快的领域。例如云在基础设施相关细分市场的渗透率较低,因此这些市场的增长速度预计将超过企业应用等云渗透率较高的细分市场。提供商还应瞄准特定的人群、采用情况和用例来开展市场推广活动。

好文章,需要你的鼓励

三祥科技拟1100万美元购入美国代顿厂房,汽车流体管路向液冷与悬架延伸

今天讲的出海案例是三祥科技,这家汽车流体管路厂商拟由北美子公司出资1100万美元,购买美国俄亥俄州代顿工业厂房。

英伟达让AI画图学会“改稿“——一种让图像生成模型懂得自我纠错的新技术

英伟达NLD-Image通过词条编辑机制和分组交叉熵目标,解决了掩码离散扩散模型无法自我纠错及大词典训练困难两大核心问题,实现了高分辨率图像生成的速度与质量双突破。

斯巴鲁新款电动SUV销量已超越Solterra

斯巴鲁今年推出了两款全新电动SUV——Trailseeker和Uncharted,上市仅数月便已超越老款Solterra的销量。2026款Solterra也经历大幅升级,续航提升至288英里,新增14英寸触控屏及电池预热系统,寒冷天气下可在35分钟内从10%充至80%。Trailseeker起售价39,995美元,功率达375马力,可拖拽3,500磅;Uncharted起售价34,995美元,定位更紧凑运动。三款车型均基于斯巴鲁与丰田的合作平台开发。

清华大学如何用“海量免费截图“训练出媲美顶尖AI的电脑操作助手?

清华大学提出GUICrafter,通过自动提取网页交互信号代替人工标注,用不到竞争对手千分之一的数据量,训练出性能相当甚至更优的GUI操作智能体。

2022

02/23

17:50

分享

点赞

三祥科技拟1100万美元购入美国代顿厂房,汽车流体管路向液冷与悬架延伸

烛光映红土,科技启童心——中国电子学会科技志愿服务活动江西行

斯巴鲁新款电动SUV销量已超越Solterra

SpaceX疑似向投资者展示AI手持设备原型,马斯克否认

Meta计划对外出租AI基础设施,股价大涨近9%

Instagram算法定制功能升级,用户可更精准掌控内容偏好

AI时代Chiplet设计中不可或缺的可观测性层

从传统CRM迈向智能化客户互动的转型之路

Wonder与Zipline合作,无人机送餐服务将于2027年在德克萨斯州上线

无人机卫星通信突破:轻量化终端助力野火响应

Google承认AI发展速度已超过电网脱碳速度

欧盟拟将AWS和Azure列为数字市场"守门人"

GPU 云服务运营商 CoreWeave 申请上市

IBM 完成 64 亿美元收购 HashiCorp 交易,监管审批已获通过

AI 优化公有云服务商 Together AI 完成 3.05 亿美元融资

Gartner:IT预算下降与AI崛起,CIO要成为“数字先锋”

Azure Files 磁盘存储引入类似 SSD 的预配置计费模式

Kelsey Hightower 谈 AI 热潮回避及 IT 术语词汇表的必要性

Gartner:中国企业弥合基础设施和运营内部云技能差距的三大举措

Gartner发布2025年及未来中国企业实现AI价值的重要预测

Informatica 因收入未达预期股价暴跌 33%,称存在"内部问题"但强调基本面依然稳健

Amazon 在新加坡开设亚太总部