博睿数据携手新浪财经发布《2021年信用卡行业发展报告》:用户体验成银行数字化转型新目标

2月11日,由新浪财经出品的《2021年信用卡行业发展报告》(以下简称《报告》)正式发布,从信用卡行业发展、信用卡App发展等方面,全面盘点和分析2021年信用卡行业发展情况。博睿数据作为独家战略合作伙伴支持。

《报告》指出,后疫情时代,各大银行抢滩移动端,信用卡逐渐从“卡片”演进到“App”,成为银行数字化转型的一大重要抓手,也从侧面反映了各行信用卡金融科技的真正实力。根据新浪金融评测室的评测研究结果,信用卡App的重要程度、投入力度逐步提升,用户体验、功能服务也日趋完善,但各家发展水平参差不齐。如何与用户需求同向、与科技脉动同频?如何发挥独特优势、抓住未来增长点?这些问题值得深思。

用户体验成为银行数字化转型的新目标

经过 20 多年的发展,移动银行的出现实现了银行发展模式的创新,现阶段其已经是银行产品服务的主要组成部分。后疫情时代,各大银行抢滩线上移动端,银行App已成为“兵家必争之地”。在手机银行App之外,信用卡也逐渐从“卡片”演进到“App”,成为银行数字化转型的一大抓手。

自2020年以来,新浪金融评测室根据信用卡行业发展大势,连续2年推出银行信用卡App评测,获得了业界的广泛认可。博睿数据在2021年作为新浪财经的战略合作伙伴给予了第三方数据数据支持,力求从专业、客观、公正的角度对银行信用卡App进行评测。

《报告》建议,银行业在面对数字化转型中,应将提升“服务可达”和“用户体验”需要成为新目标。

如何助力银行向“用户端视角”转变

具体来说,在应对数字化转型的过程中,银行业必须改变原有的数据中心以应用为中心的传统思维,其中最重要的就是从“O 视角”到“C 视角”的转变:即从以应用为中心,数据中心为基础,应用高可用为指标的“企业端视角”转换为以服务可达为基础,用户体验为指标,用户为第一原则的“用户端视角”。

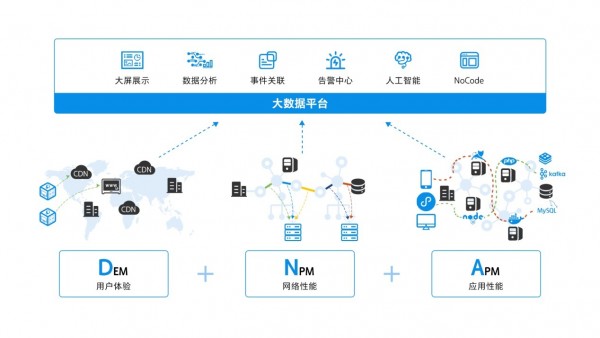

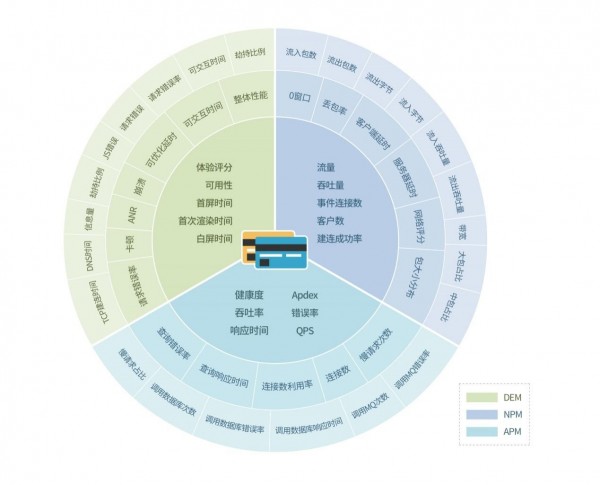

银行业数据链DNA

此外,《报告》认为,在措施上,银行业需要建立一套以用户为中心的,将用户体验数据、网络性能数据、应用性能数据及应用可用性数据等实时流数据的整合的运营数据支撑体系,通过大数据平台打通“云—管—边—端”,并通过机器学习和人工智能实现“信息整合、特征关联、业务洞察”,帮助银行业在数字化大环境下应对“Z 世代”对服务可达及应用体验的高要求,在稳定、可靠和灵捷快速之间取得相对平衡,促进银行业数字化发展。

银行行业服务可达数据链DNA指标体系

同时,通过数据链DNA帮助银行业发挥数据要素倍增作用:

1、“信息整合”

将用户体验数据、网络性能数据、应用性能数据、应用可用性数据等信息整合,实现统一收集、统一存储、统一管理。通过API调用的方式实现一次采集,各部门多次订阅消费。

2、“特征关联”

通过大数据分析和用户标识,建立用户访问、网络传输、云服务、API调用等各环节的关联关系,实现全栈溯源,帮助银行业信息化系统在保证稳定可靠的同时,融合现有平台、云原生平台、微服务平台的监控管理手段。

3、“业务洞察”

用财务语言汇报IT信息化建设的投入产出,建立带宽、算力、存储等基础设施投资后,发现具体的用户体验/用户留存率/月活提升、API调用效率提升以及代码运行效率提升之间的相互关联关系,为业务拓展提供直接参考。

报告全文:

http://n3.sinaimg.cn/finance/19585eb9/20220211/XinLangCaiJing2021NianXinYongKaXingYeBaoGao.pdf

来源:至顶网CIO与CTO频道

好文章,需要你的鼓励

据说算力高达1000 TOPS,华硕Ascent GX10深度评测——多模态AI创作

华硕Ascent GX10 GPU采用了最新的Blackwell架构,这一架构针对Diffusion模型和Transformer等主流AI模型配备了专门的加速单元。

Snowflake AI挑战传统语言学:万千茫茫文字中,LLM真的只是“随机鹦鹉“吗?

这项由Snowflake AI Research发表的研究挑战了传统语言学对大型语言模型的批评,通过引入波兰语言学家Mańczak的理论框架,论证了LLM的成功实际上验证了"频率驱动语言"的观点。研究认为语言本质上是文本总和而非抽象系统,频率是其核心驱动力,为重新理解AI语言能力提供了新视角。

Terminal安全技巧第三期:探索实用的命令行工具

探索Mac终端中鲜为人知但实用的命令技巧,包括快速设置闹钟、检查电池健康状态、查找WiFi密码、清理下载记录以及自定义截图设置等。这些命令能显著提升安全从业者的工作效率,从Touch ID认证到网络管理,涵盖多个实用场景。

Yale大学团队推出“免费博士劳工“:让AI研究助手像真人团队一样工作的革命性框架

freephdlabor是耶鲁大学团队开发的开源多智能体科研自动化框架,通过创建专业化AI研究团队替代传统单一AI助手的固化工作模式。该框架实现了动态工作流程调整、无损信息传递的工作空间机制,以及人机协作的质量控制系统,能够自主完成从研究构思到论文发表的全流程科研工作,为科研民主化和效率提升提供了革命性解决方案。

2022

02/16

16:55

分享

点赞

据说算力高达1000 TOPS,华硕Ascent GX10深度评测——多模态AI创作

Terminal安全技巧第三期:探索实用的命令行工具

Spacecoin卫星成功发射,去中心化卫星网络迎来关键突破

CTO专访:利用SnapLogic中间件平台驱动业务流程创新改造

Google测试将AI概览与AI模式合并功能

AWS re:Invent 2025 大会发布智能体新功能与AI训练芯片

卡尔动力,跨过Robotruck盈利拐点

2025 re:Invent :亚马逊云科技把Agentic AI生态梳理明白了

AI时代下,企业如何识别并构建面向未来的存储

微软关闭Mesh平台,元宇宙战略再遭挫折

AWS推出主权AI本地部署方案及新一代AI加速器

HPE 2025年存储业务:Alletra产品线全面崛起

Bonree ONE春季正式版发布,更轻更强更智能

博睿数据一体化智能可观测平台构建以用户为中心的新运维体系

All in ONE!博睿数据重磅推出一体化智能可观测平台

三个月免费试用!博睿数据告警平台OneAlert火热大促进行中

博睿数据首批加入云科通明湖生态联盟,赋能信创生态谋未来

博睿数据OneAlert:统一告警带来的智能运营

博睿数据携手新浪财经发布《2021年信用卡行业发展报告》:用户体验成银行数字化转型新目标

博睿数据助力数字化政务 国内首个《政务APP技术指标评价规范》团体标准正式出台

信通院首批AIOps系统和工具评估,博睿数据获评异常检测模块“全面级”

重磅!博睿数据Go语言智能探针技术GoAgent国内首发