IDC:2018年医疗行业云支出是金融行业的2倍多

至顶网CIO与应用频道 06月15日 编译:根据IDC新发布的全球半年度产业云追踪报告,2018年全球四大行业(金融、制造、医疗、公共部门)的行业云支出总额将达到225亿美元。在这四个行业中,医疗提供商将占行业云总支出的48%。

2018年,金融行业和公共部门在行业云上将分别达到45亿美元和43亿美元,而制造行业支出预计近30亿美元。IDC预测到2019年这四个行业的总支出将增加24.3%,与2018年持平。金融和公共部门的增幅预计低于平均水平为23.4%和19.4%,而医疗和制造业将在行业云解决方案上的支出将增加26.1%。

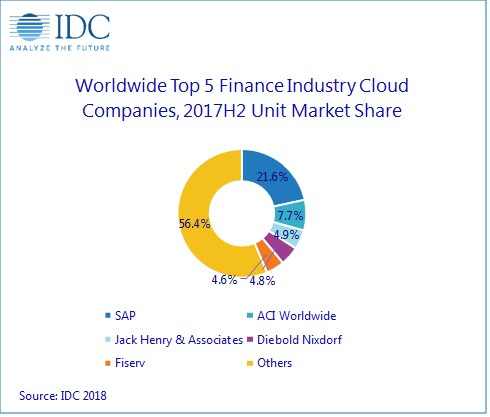

根据IDC的厂商预测,在金融行业的50家厂商中,SAP被认为是2017年顶级行业云产品提供商,而Veeva Systems在制造业行业云市场的40家厂商中排首位。洛克希德马丁在公共部门行业云市场中的收入达到了14亿美元,创下了最高收入。2017年,唯一一家行业云业务规模超过10亿美元的厂商是athenaHealth,收入达12亿美元。

到2018年,美国将成为IDC行业云追踪报告所涉及的四个行业中的每一个行业云投入都超过了10亿美元的地区。到2019年,西欧将首次成为金融市场行业云年支出超过10亿美元的地区。中国预计将在2019年所有这4个行业云支出都将突破5亿美元大关。其中,金融行业将占整体市场的一半,而制造业将呈现最强劲的增长势头。

*注:所有数字都是预估值。

“越来越多主要行业的领导者们在使用和亚马逊、谷歌、Facebook等公司一样的云服务交付模式,为他们的客户提供新的创新数字服务。IDC最新的行业云追踪报告数据显示,这种新型数字服务的收入流在全球四大行业中已经达到了显着规模,增长速度大约是标准普尔500整体收入增幅的4倍。作为各行业数字创新的战略十字路口,行业云将推动更快速的增长和未来五年的产业转型,”IDC高级副总裁兼首席分析师Frank Gens说。

IDC云、SaaS和行业云研究高级研究分析师Zachary Rabel补充说:“随着行业云的不断发展,预计未来五到十年这个市场还将保持两位数的增长。各种行业云每年都在不断涌现,数字化地变革行业,推动行业协作以及行业创新;同时,为了满足市场需求,软件厂商们转向产品组合垂直化,设计行业定制解决方案。从垂直角度看,医疗行业领跑,但制造、医疗和公共部门各自代表了不断扩大的市场。由于市场的加速,IDC认为到2025年行业云市场对于技术厂商和专业服务公司来说都是最大的垂直增长机会。”

好文章,需要你的鼓励

Meta斥资143亿美元投资Scale AI强化模型训练

Meta以143亿美元投资Scale AI,获得49%股份,这是该公司在AI竞赛中最重要的战略举措。该交易解决了Meta在AI发展中面临的核心挑战:获取高质量训练数据。Scale AI创始人王亚历山大将加入Meta领导新的超级智能研究实验室。此次投资使Meta获得了Scale AI在全球的数据标注服务,包括图像、文本和视频处理能力,同时限制了竞争对手的数据获取渠道。

清华大学团队研发AI城市规划师:让虚拟居民在真实城市中自由“生活“

清华大学团队开发了CAMS智能框架,这是首个将城市知识大模型与智能体技术结合的人类移动模拟系统。该系统仅需用户基本信息就能在真实城市中生成逼真的日常轨迹,通过三个核心模块实现了个体行为模式提取、城市空间知识生成和轨迹优化。实验表明CAMS在多项指标上显著优于现有方法,为城市规划、交通管理等领域提供了强大工具。

欧洲卫星运营商将通信服务推向更高轨道

欧洲太空通信产业发展迅猛。乌克兰Kyivstar获得监管批准测试Starlink直连手机服务,完成了与星链卫星网络的SIM卡集成测试,计划2025年第四季度推出支持短信和OTT消息的D2C服务。同时,CTO宣布即将发射首个再生5G毫米波载荷,其J-1任务旨在演示轨道超高速低延迟5G传输。该公司正构建超低轨道星座,使用5G毫米波频谱提供高速低延迟连接。

MIT团队发现“废料“照片训练出最好AI:垃圾数据竟能炼成神奇模型

MIT研究团队发现了一个颠覆性的AI训练方法:那些通常被丢弃的模糊、失真的"垃圾"图片,竟然能够训练出比传统方法更优秀的AI模型。他们开发的Ambient Diffusion Omni框架通过智能识别何时使用何种质量的数据,不仅在ImageNet等权威测试中创造新纪录,还为解决AI发展的数据瓶颈问题开辟了全新道路。

2018

06/15

16:33

分享

点赞

Meta斥资143亿美元投资Scale AI强化模型训练

英国高等教育机构与Oracle达成Java许可协议,节省4500万英镑费用

英国独立网络合作协会警告:电信评估中Openreach地位存疑

异构智算 纵横未来|异构智算产业生态联盟走进多模态跨尺度生物医学成像设施

云量子计算:万亿美元机遇背后的隐藏风险

第五届数字安全大会收官,十二大创新赛道领航者揭幕

苹果内部讨论收购AI搜索引擎Perplexity

数据中心保护涂层:环境效率提升的隐藏驱动力

防范天网威胁:构建可信赖的AI关系

无人驾驶出租车的远程监控与安全辅助技术

AI搜索引擎导致网站流量暴跌,搜索推荐量下降30%

Cohesity深度集成MongoDB增强数据库备份恢复能力