为什么用公有云一定要使用标签

对于企业用户来说,云上资源起码都要上百个服务,一个服务至少得打5个以上的标签,全靠人工必然会产生很多问题(错打、漏打、命名不统一)。因此找一个自动化工具能够帮助用户进行打标签就成为了第一件要做的事情。

原来这么用公有云是错的

通过为多个用户提供的云费用优化服务后发现,大家使用公有云的方式仍然沿袭了传统数据中心/VMware虚拟化环境的资源使用方式,存在资源申请过多/超配,资源长期使用率低等情况,导致云上的费用产生了很多浪费。

2018公有云实施调研报告

2018可以称得上是云计算应用正式启动的“云启”之年,为了对用户使用公有云情况有更加深入的了解,至顶网在2017年公有云调研的基础之上展开了2018公有云实施调研工作。

Wikibon:“真正的私有云”将引领今年的云增长和云创新

云市场中“真正的私有云”(TPC)这一部分是全球向云运营模式迁移的一个自然结果。那些不能或不应该迁移到公有云中的数据,将在TPC平台上进行计算,TPC平台利用本地或者接近本地的云技术与之集成。

扑朔迷离的云评估——至顶网云能力评估办法公示

“雄兔脚扑朔,雌兔眼迷离;双兔傍地走,安能辨我是雄雌?”木兰辞的最后一句十分形象的对公有云主机的评测困难——对于一个正在运行当中的云计算系统而言,我们又应该如何去分辨它的“雄雌”?

如何选择一朵云——至顶网云能力评估导语

不论是自主可控还是基于开源,国内与国外各家云厂商都已经开始发力向用户提供多种多样的公有云服务。这个时候,我们就面临着一个抉择——要如何去选择一朵云?

Gartner魔力象限显示,谷歌微软在公有云存储上高歌猛进

Gartner公布的公有云存储提供商魔术象限显示,AWS正在逐渐失利,而谷歌和微软则取得了一些进展。

UCloud巴西数据中心正式上线 中国公有云服务首次落地拉丁美洲

继7月初印度孟买节点上线之后,UCloud海外云版图再添一颗新星,巴西圣保罗数据中心将于7月27日正式上线,为拉丁美洲地区提供公有云服务,SLA标准与国内一致。

三个月完成“不可能” 紫光云高起点出击公有云

2018年3月30日,紫光云战略正式启动,时隔三个月,紫光公有云近日宣布开启上线试商用。至此,公有云市场再添一实力玩家。紫光云称今年是云战略的起步阶段,目前共上线华北1区(天津)、华北2区(廊坊)和西南1区(重庆)三大节点。

云计算十年,公有云格局已成?不一定!

自从亚马逊推出EC2以来,云计算发展已经超过10年,10年时间让公有云格局“定而未定”。之所以说未定,是因为随着像华为这样的ICT巨头进入公有云领域,从而让公有云市场可能面临再次洗牌,这是一股令如今的公有云巨头都不可小觑的力量。

紫光云呼啸而来 正式宣布公有云上线试商用

目前,紫光云华北1区(天津)、华北2区(廊坊)和西南1区(重庆)的建设及内测于2018年6月30日如期完成。在3个月时间内,紫光云用远超常规的建设速度实现上线试商用,向公有云市场迈出了关键性的一步。

对话华为轮值董事长徐直军:华为云的加法和减法

7月初,正值Cloud BU成立一年的当口,华为轮值董事长徐直军在和我们的交谈中,给出了华为自己对公有云业务的阶段性评价,“我们对Cloud BU这个部门的绩效评价很高的,因为华为云在公有云这个市场的存在感已经建立起来了”,华为正式参与到这公有云棋局当中。

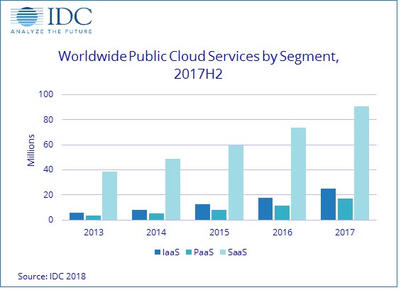

IDC:2017年前16大公有云服务提供商占据全球公有云服务收入半壁江山

根据IDC全球公有云服务半年度追踪报告的2017下半年报告显示,2017年全球公有云服务市场增长29%,总额达1170亿美元。尽管2017年的总体增长率略低于2016年,但前16家厂商(按市场份额)在此期间的收入继续加速增长,并在公有云服务市场占据主导地位。

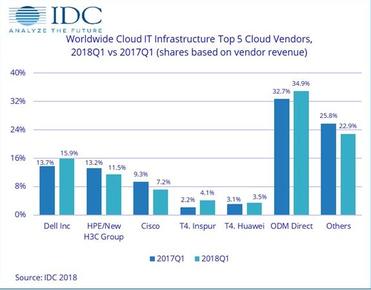

IDC:2018年第一季度公有云扩张推动全球IT基础设施收入继续保持两位数增长

根据IDC全球云IT基础设施季度追踪报告显示,2018年第一季度来自云IT(包括公有云和私有云)的基础设施产品(服务器、存储和以太网交换机)销售收入同比增长45.5%,达到129亿美元。

没有公有云的IT服务商做不好超融合?

几年前,德云社开创了这样一个流行句式:不想当将军的医生不是好厨子……看上去是个插科打诨的笑话,却无意间凸显了跨界的重要性和前景。

CEBIT 2018:IBM将推出另外18个公有云可用区

IBM在CEBIT 2018透露计划推出另外18个云可用区(Availability Zone),尽管它没有公布具体的时间表。

UCLOUD季昕华:坚持中立,为梦想者圆梦

在UCloud主办的Think in Cloud 2018大会上,UCLOUD CEO季昕华再次强调了UCLOUD保持中立的原则,要为梦想者提供更多更好的服务。