IDC:到2023年全球数字化转型支出占ICT支出的一半以上

至顶网CIO与CTO频道 10月30日 编译:根据IDC全球半年度数字化转型支出指南最新更新,到2023年全球用于实现业务实践、产品和组织数字化转型(DX)的技术和服务的支出预计将达到2.3万亿美元,在2019年到2023年预测期内数字化转型支出将实现稳步增长,五年复合年增长率达到17.1%。

IDC客户洞察与分析部门研究经理Craig Simpson表示:“我们正在接近数字化转型投资的一个重要里程碑,我们的预测显示,到2023年数字化转型在全球技术投资总额中所占的比例将达到53%。在我们的预测中,这将是数字化转型技术支出首次占全球信息和通信技术(ICT)总投资的大部分,这是一个重要的里程碑,反映了对企业数字化转型的更大承诺。”

IDC客户洞察与分析部门项目副总裁Eileen Smith表示:“未来四年全球数字化转型技术的投资总额将超过7.4万亿美元。目前各个行业的成熟度水平有所不同,并且都在追求他们的数字化转型目标。金融服务板块的整体增长最快,其中银行、保险、安全和投资服务行业在预测期内的年复合增长率超过19%。分销和服务板块——包括零售和专业服务等行业——的年复合增长率将达到18.0%,超过市场整体水平,而公共部门的增长率将达到17.1%,与整个市场持平。”

离散制造和流程制造在预测期内的数字化转型支出最高,占全球总体的近30%。在这些行业中主要的数字化转型用例包括自动操作、机器人制造、根本原因分析。零售业是数字化转型支出第三大行业,用例以全渠道商务平台和全渠道订单调度为主。专业服务和运输业紧随零售之后,这两个行业的主要用例分别是智能建筑能源管理和货运管理。

IDC确定的219个数字化转型用例中,有3个用例将在整个预测期内得到最高投资额,首先是自动操作,但将会被机器人制造取代,到2023年规模将增长一倍以上,第三大用例是货运管理,其次是根本原因分析、自愈资产和自动化维护,以及360度的客户和客户端管理。支出增长最快的用例将是虚拟实验室(年复合增长率为109.5%)、数字可视化(49.9%)和辅助采矿运营(41.6%)。

IDC客户洞察与分析部门高级研究经理Ashutosh Bisht表示:“在竞争激烈的商业环境中,数字化转型是每个企业组织的头等战略要务。然而,这一概念令人困惑且错综复杂。数字化转型涉及管理现有业务并同时为未来发展做好准备,就像是在飞机飞行的同时为其更换引擎。亚太地区的企业正在采用新兴技术来强化运营,更有效地与客户建立联系”

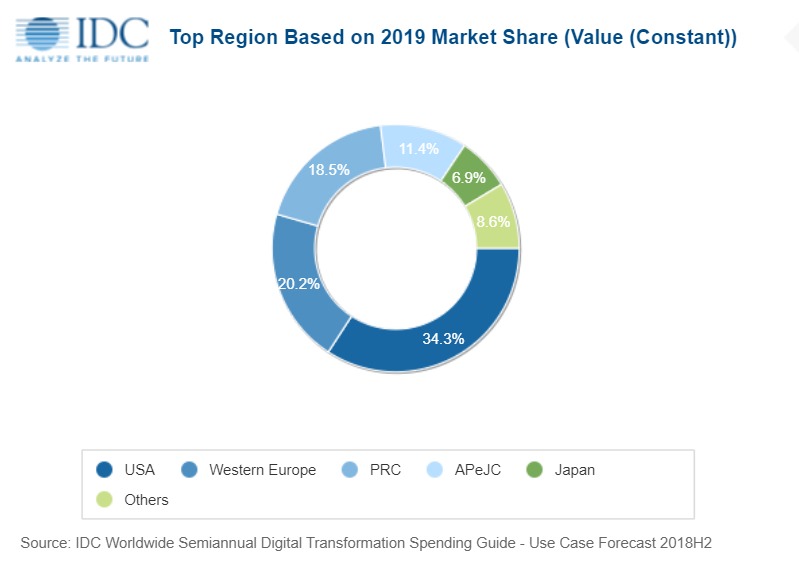

美国将是数字化转型支出最大的地区市场,整个预测期间的支出规模将占到全球的三分之一,领跑的行业包括离散制造、专业服务、运输业和流程制造。西欧将是2019年第二大地区市场,主导行业包括离散制造、零售业和专业服务。其次是中国,预计在预测期结束时将跃升至第二位,主导行业是离散制造和流程制造。在这三个地区,数字化转型支出将优先考虑智能制造和数字供应链优化。

好文章,需要你的鼓励

三祥科技拟1100万美元购入美国代顿厂房,汽车流体管路向液冷与悬架延伸

今天讲的出海案例是三祥科技,这家汽车流体管路厂商拟由北美子公司出资1100万美元,购买美国俄亥俄州代顿工业厂房。

调准“食谱“而非换“厨师“——Sakana AI证明,线性模型经过精心调校后能击败复杂的深度学习预测器

研究证明,对岭回归这样的简单线性模型进行精心的数据预处理调校(回看窗口、归一化方式、数据增强),即可在六个主流数据集上超越复杂的Transformer等深度学习预测模型。

斯巴鲁新款电动SUV销量已超越Solterra

斯巴鲁今年推出了两款全新电动SUV——Trailseeker和Uncharted,上市仅数月便已超越老款Solterra的销量。2026款Solterra也经历大幅升级,续航提升至288英里,新增14英寸触控屏及电池预热系统,寒冷天气下可在35分钟内从10%充至80%。Trailseeker起售价39,995美元,功率达375马力,可拖拽3,500磅;Uncharted起售价34,995美元,定位更紧凑运动。三款车型均基于斯巴鲁与丰田的合作平台开发。

中国科学院软件研究所发布“推理透镜“:AI大模型的思维过程终于可以被看懂了

推理透镜(REASONINGLENS)是中国科学院软件研究所开发的开源框架,可将AI大模型的超长思维链转化为层级可视化图表,并通过多智能体系统自动检测逻辑、知识等五类推理错误。

2019

10/30

12:21

分享

点赞

Bending Spoons上市首日股价飙升40%,逆势突围SaaS寒冬

Azul推出免费JVM漏洞风险评估服务,应对AI驱动的安全威胁

Kotlin 2.4.0更新发布,编译时常量功能全面增强

MIT新制造业计划稳步推进,致力于打造制造业创新生态

博弈论中,通用算法有时胜过专用算法

麻省理工引领新浪潮:马萨诸塞州的科技领导力

麻省理工学院开发金属合金行为精准建模新方法

麻省理工与微软联合研发系统大幅提升AI智能体工作流效率

麻省理工学院媒体报道:好奇心驱动的科学研究是美国成功的关键要素

David Autor出任MIT经济系主任,聚焦AI对劳动力市场的研究

超越数据驱动美学:计算与审美判断的探索

智能体AI的现状与未来:MIT教授深度解析