航空公司迫切需要推动航空管理的数字化转型

至顶网CIO与应用频道 06月19日 编译:随着夏季的到来,很多朋友可能早已按捺不住激动的情绪。而在我看来,这也是航空业自我审视并评估数字化转型机遇的最佳时机……这既是为了航空公司自身,也是为了改善我们乘客的出行体验。

众所周知,汽车与医疗保健行业在数字化转型当中可谓一路领先。然而航空业却一直表现得比较迟缓,甚至可以说是停滞不前。好在目前航空领域已经出现一种普遍的紧迫感。根据Frost & Sullivan最近进行的研究,航空业的数字化转型计划每年可为每位乘客带来5至10美元的增值。这种非凡的价值提升主要来自生产力水平改善、成本节约以及新的辅助性收入流。

当然,航空公司也已经意识到了这一点。数字化在促进创新型商业模式的同时,也在迅速转变航空企业的种种核心与非核心功能。此外,航空企业也在与技术解决方案供应商开展合作,借此推动整体业务战略——包括发展成为最受欢迎的航空公司、提高客户满意度以及支持可持续盈利等等。

在这一背景之下,Frost & Sullivan最近根据年度客运量将各家航空公司划分为第一、第二、第三以及第四梯队,并通过客户调查得出一些关于其数字化转型过程的有趣见解,具体包括:航空公司对数字化转型的理解、数字化转型当中最重要的功能性需求、目前存在哪些差距、哪些航空公司在数字化转型方面的准备最充分/最不充分,以及凭借着数字化转型举措,哪些航空公司能够为您的下一次出行提供更好的体验。

下面来看我们从调查当中得出的十大统计要点:

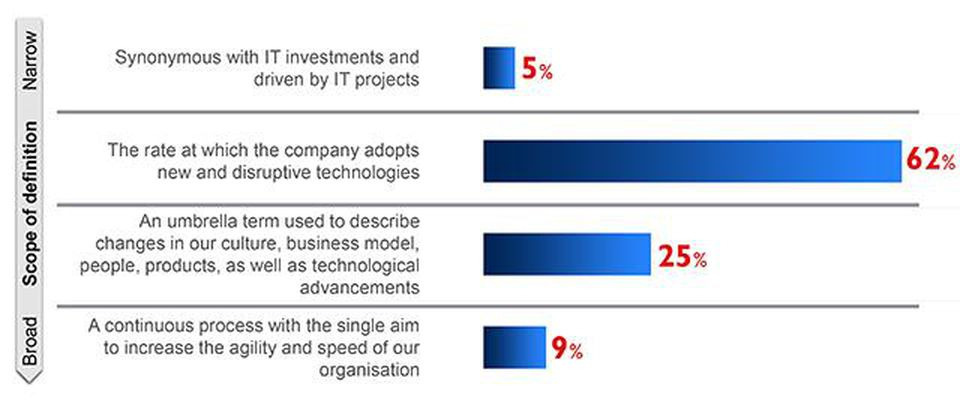

航空公司对于数字化转型的理解水平

- 面对航空业正在逐步寻求数字化未来的迹象,有超过62%的受访者认为数字化转型代表的是“航空公司采用新技术以及颠覆性技术的速度”。然而,最重要的是此次调查中有大约四分之一的受访者——主要来自第一梯队航空公司——对于数字化转型有着更为全面的看法。他们将其视为一种涵盖文化、商业模式、人员、产品以及先进技术变革的总体性概念。

- 可以看到,大多数航空公司的数字化转型愿景都集中在改善客户相关流程、实施新技术与创新计划以吸引乘客,同时实现乘客旅程无缝化等方面。而尽管程度相对较低,但其它受到重视的领域还包括提高运营效率、增加销售额以及实现可持续的盈利能力。

- 为了了解数字化转型如何成为一切航空公司运营体系中不可或缺的组成部分,已经有超过半数航空公司组织起专门的团队来管理数字化转型工作,以及宣传数字化转型在整体组织内的普遍影响。这些团队跨越IT、销售、营销以及客户服务等多个部门。其它航空公司也开始越来越多地要求其首席信息官兼任首席数据官一职。

- 在被问及哪些元素在数字化转型之旅当中意义重大时,绝大多数航空公司更多关注基础设施现代化(数据中心与网络安全)、项目管理(业务案例开发),其次是IT采购/系统现代化以及提升员工的IT技能。

- 数字化转型投资的主要驱动力似乎来自内部流程,包括乘客数据捕捉、投诉管理、数字呼叫中心以及商务智能等。也有不少投资被用于为乘客开发新的数字化功能,例如全渠道体验、移动应用、增强现实/虚拟现实以及电子商务等。

- 航空公司非常清楚地意识到,物联网/大数据分析以及人工智能/机器学习将在未来成为技术应用层面的主力,并在未来三年内立足企业创新与成本节约等潜在领域对业务产生最为深远的影响。

- 变革场景三分天下。航空公司认为未来三年之内,受到数字化转型影响最为深刻的业务部门分别为IT、机场运营以及销售部门。

- 评估航空公司数字化转型计划成功与否的两项关键性绩效指标已经出炉:第一,提高客户满意度;第二,提高企业盈利能力。

- 有趣的是,航空公司对自己的数字化转型预算与IT预算进行了明确区分。特别是对于第一梯队的企业而言,数字化转型投入似乎开始逐渐超越IT投入。

- 航空公司对其竞争对手的数字化转型进展表现得非常了解。有6%的受访者认为他们自身已经成为数字化转型领域的领导者,并正通过投资推动创新活动;另有91%的受访者认定自己的转型进程要么领先于竞争对手,要么至少在数字化准备方面与对方保持同步。

找到正确的航空业务转型路径:数字化准备

那么到底谁在这场前期竞逐当中胜出,谁已经做好了数字化飞跃的准备,而谁仍然在自己的机库中犹豫不决?要回答这个问题,我们需要立足四项关键性标准——成熟度、愿景与战略、创新文化以及财务支持。这四点指标,足以衡量航空企业的整体数字化转型准备情况。

整体而言,亚太地区的航空公司准备更为充分;其次分别是欧洲、美洲、中东以及非洲。

第一梯队的航空公司(年客运量达到2500万及以上的航空公司),包括卡塔尔航空、阿联酋航空以及其它几家欧洲航空公司(EasyJet、KLM以及SAS)在数字化准备方面取得领先。与其它规模较小的同行企业相比,它们的主要区别在于拥有更强大的创新文化与财务支持。第二梯队竞争对手(年客运量在1000万至2500万之间的航空公司)包括瑞士航空、马来西亚航空以及国泰航空,其主要优势体现在数字化成熟度以及清晰的数字化发展愿景。与其它地区的小型航空公司相比,来自欧洲与亚太地区的第一与第二梯队航空企业拥有着占收入比例最高的数字化转型预算。

有趣的是,在不同类别当中拔得头筹的分别是四家航空公司。其中阿联酋航空公司的数字化愿景与战略最为突出,马来西亚航空的数字化成熟度最高,EasyJet的创新文化最强,而卡塔尔航空的财务支持力度最大。而综合全部四个类别,历史最三长且安全度最高的澳大利亚航空被评为全球数字化准备程度最高的企业。

今年夏天,这一切都将成为我亲身体验的一部分——因为我即将跳上澳大利亚航空的航班,拥抱这片数字化蓝天!

来源:Forbes

好文章,需要你的鼓励

Albertsons借助Databricks构建零售商品智能决策平台

美国连锁超市巨头Albertsons正在基于Databricks构建商品智能平台,整合产品、定价、促销与陈列等决策功能,目标是在2026年底前全面向门店运营商落地。该平台以Databricks Lakehouse存储零售数据,通过Unity Catalog与AI Gateway实现数据治理,并借助AI智能体Genie支持自然语言查询,帮助商家洞察销售趋势,提升决策效率。此举是Albertsons今年四项AI核心战略投资之一。

阿里巴巴让AI图像生成模型“自我进化“:Qwen-Image-2.0-RL是如何让机器学会审美的?

阿里Qwen团队通过引入强化学习和在线策略蒸馏,将Qwen-Image-2.0升级为Qwen-Image-2.0-RL,让图像生成模型真正学会人类审美,文生图Elo评分提升78分,图像编辑提升93分。

微软正式将 Windows 11 打造为 AI 操作系统

微软正将Windows 11打造成真正的AI操作系统。在Build大会上,微软展示了AI模型与智能代理如何深度融合进Windows 11,让用户通过自然语言完成系统操作。借助Windows ML框架,超过5亿台PC已可在本地离线运行AI任务,无需联网、无token费用、数据不离设备。Office、Photos、Teams等应用已支持本地AI能力,Adobe、WhatsApp、Canva等第三方也在积极跟进,企业级AI PC采购需求有望加速。

港科大联手快手,让AI画图“减减肥“:一个让图像生成更真实的小技巧

港科大与快手联合提出NormGuard,针对流匹配模型强化学习训练中速度范数膨胀问题,通过训练时单向惩罚约束,在保留奖励的同时改善图像真实感。

2019

06/19

22:08

分享

点赞

Albertsons借助Databricks构建零售商品智能决策平台

微软正式将 Windows 11 打造为 AI 操作系统

工作中使用未授权AI工具之前,请三思

全球首座AI博物馆Dataland:用数据创造多感官视觉盛宴

ANS框架:Linux基金会为AI智能体建立DNS式信任机制

Hirebotics推出无代码防爆协作机器人,专为工业喷涂设计

美国消费品安全委员会拟出台电动自行车电池安全新规

江波龙:建设完成mSSD月产能百万交付能力!mSSD高速存储介质赋能端侧AI规模应用

从IO500双榜第一,看国产存储的系统级突破

Rocket Lab宣布以80亿美元收购卫星运营商铱星公司

OpenAI携手Trail of Bits发起"Patch the Planet"开源安全修复计划

公共电力性价比优势面临多年来最严峻考验